Pandemia koronawirusa, która uderzyła na początku 2020 r., zmusiła nas do wielu nagłych zmian w codziennym życiu. Jedną z takich zmian było niemal natychmiastowe przejście na pracę zdalną tzw. white collar workers (białych kołnierzyków), czyli osób pracujących przy komputerze. Dla wielu firm i pracowników był to szok, który okazał się jednocześnie świetnym eksperymentem pokazującym, czy potrafimy być równie wydajni, nie pracując z biura. Praca zdalna z dnia na dzień stała się niezwykle ważnym tematem, do którego postanowiono z czasem dostosować przepisy Kodeksu pracy. Przyjrzyjmy się zatem statystykom dot. pracy zdalnej, a także najnowszym przepisom, kwestii zwrotu kosztów z tytułu pracy zdalnej oraz aspektom podatkowym.

Praca zdalna – co mówią statystyki?

Zacznijmy od tego, czym jest właściwie praca zdalna. Według ustawowej definicji praca zdalna to wykonywanie pracy całkowicie lub częściowo w miejscu wskazanym przez pracownika i każdorazowo uzgodnionym z pracodawcą. Praca zdalna może być zatem świadczona m.in. pod adresem zamieszkania pracownika, w szczególności z wykorzystaniem środków bezpośredniego porozumiewania się na odległość.

W internecie można znaleźć wiele statystyk dotyczących pracy zdalnej. Przykładowo raport przygotowany przez Deloitte wykazał, że ponad 70% organizacji wdrożyło jasne zasady dotyczące pracy zdalnej / hybrydowej1. Ponadto 46% respondentów deklaruje chęć zmiany pracodawcy w przypadku zwiększenia liczby dni pracy w biurze. Jednocześnie co trzeci badany pracownik zgodziłby się na niższe zarobki, aby uzyskać lub zachować zadowalającą liczbę dni pracy zdalnej. Ostatni wniosek płynący z tego raportu i jednocześnie najbardziej przygnębiający z perspektywy pracownika jest taki, że aż 37% ankietowanych nie otrzymuje od pracodawcy żadnego wsparcia w pracy zdalnej.

Kolejne badanie wskazuje, że praca zdalna nie święci triumfów po zwalczeniu pandemii COVID-19. Odsetek osób pracujących z domu coraz bardziej zbliża się do tego obserwowanego przed pojawieniem się koronawirusa. Oczywiście dokonując analiz, należy pamiętać o tym, że wiele osób nie ma możliwości pracy zdalnej ze względu na specyfikę pracy. Odsetek zależy też od tego, jakie branże i firmy dominują w danym kraju. Nie da się ukryć, że im więcej tzw. białych kołnierzyków pracuje w danym kraju, tym wyższy będzie odsetek osób pracujących zdalnie. Przed pandemią w Polsce pracowało zdalnie w różnym wymiarze między 7,4 a 8,3% pracowników. W trakcie pandemii (2020 r.) odsetek wzrósł aż do 13,4%. Z kolei w 2022 r. odsetek osób na home office spadł do 8,7%, zbliżając się tym samym do poziomów sprzed pandemii.

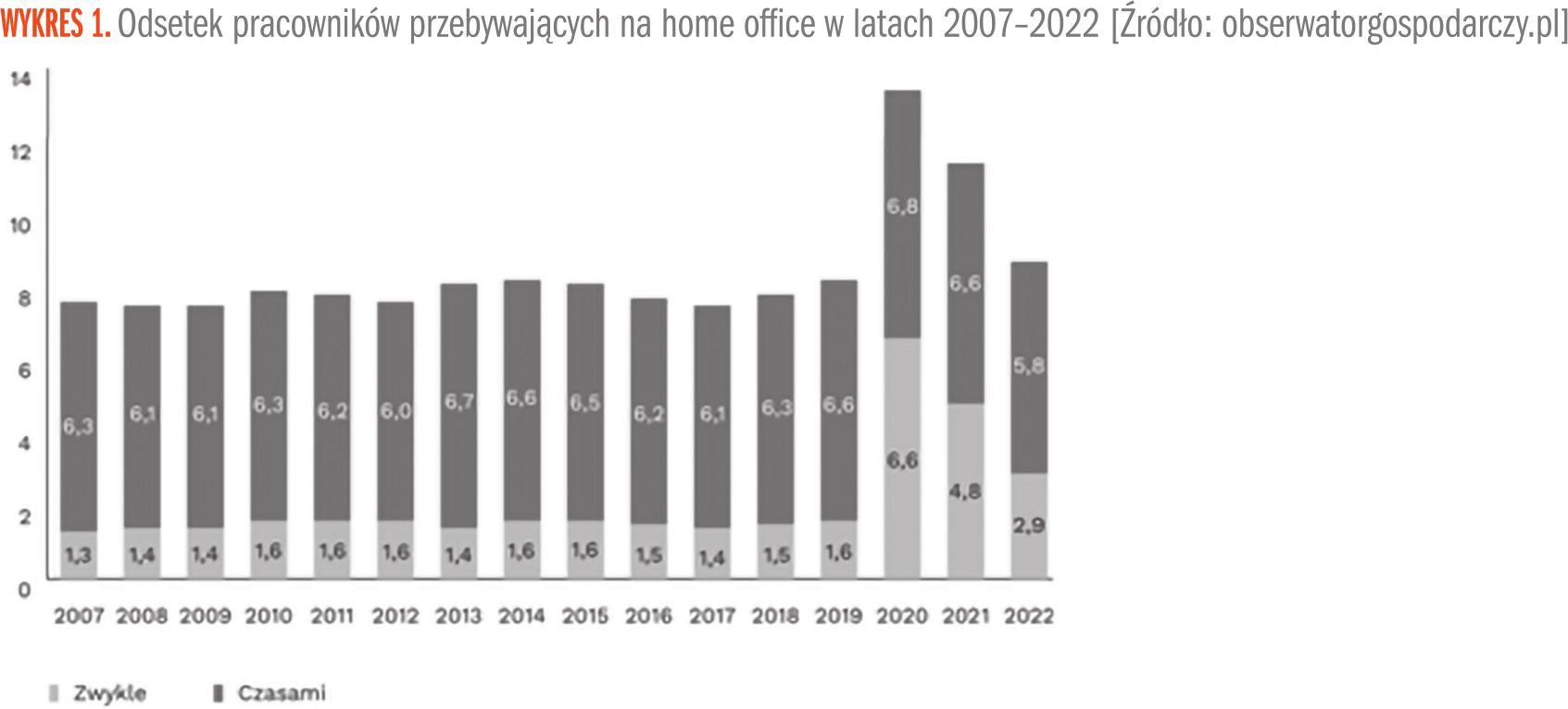

Z analiz Polskiego Instytutu Ekonomicznego, które pojawiły się w 2023 r., wynika, że w latach 2007–2019 odsetek pracowników deklarujących wykonywanie pracy z domu utrzymywał się w Polsce na mniej więcej stałym poziomie – zdalnie pracowało 1,3–1,6%, a czasami 6,1–6,72. Ten sam instytut opublikował także wyniki innego badania, z którego wynika, że 33% przedsiębiorstw wprowadziło możliwość pracy zdalnej lub hybrydowej (łączenie pracy zdalnej z pracą wykonywaną stacjonarnie). Jednocześnie 41% nie dopuszczało takich form świadczenia pracy i nie planowało ich wprowadzenia, a 25% podkreśliło, że z powodu specyfiki działalności nie ma takich możliwości. Badania polskich przedsiębiorstw przeprowadzone zostało przez PIE w grudniu 2023 r. na próbie 1000 firm.

Eurostat także postanowił przyjrzeć się pracy zdalnej. Jak wynika z badań, przed pandemią odsetek osób, które miały styczność z pracą zdalną, wahał się między 7,4 a 8,3%. Sytuację diametralnie zmieniły COVID-19 i wprowadzony lockdown. W 2020 r. znacznie wzrosła liczba pracowników, którzy zwykle wykonywali pracę z domu – odsetek wyniósł 6,6%. Co ciekawe, niemal nie zmienił się odsetek osób pracujących zdalnie czasami – odnotowano 6,8%. Zatem w 2020 r. 13,4% Polaków pracowało w jakimś wymiarze z domu. Jak pokazują kolejne lata, trend wzrostowy pracy zdalnej był chwilowy. Gdy tylko w 2021 r. pojawiła się szansa powrotu do biur, wiele firm i pracowników w Polsce z niej skorzystało. Dlaczego? Powodów wskazać można co najmniej kilka:

- Nacisk ze strony pracodawców: wiele firm nie przekonało się do pracy zdalnej. Nie ze względu na brak efektywności, bo ta pozostała w wielu przypadkach na tym samym poziomie lub nawet wzrosła. Powodem są koszty, a dokładniej koszty najmu biur. Warto zaznaczyć, że w momencie rozwoju pandemii wiele firm było na etapie inwestowania w nowe powierzchnie biurowe. Widać to zwłaszcza w Poznaniu. Oczywiste jest, że firmy, które stworzyły przestrzenie za olbrzymie pieniądze, mogące pomieścić setki pracowników, nie będą chciały, by te biura pozostały puste.

Pozostałe 57% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 7-8/2024