Rachunek przepływów pieniężnych stanowi jedno z najtrudniejszych sprawdzań finansowych. Jego sporządzanie przysparza problemów księgowym. Po-pierwsze, rachunek ten jest najczęściej sporządzany tylko raz w roku, a więc księgowi nie pamiętają, jak był sporządzany rok temu, i muszą za każdym razem odświeżać wiedzę w tym zakresie. Po drugie, większość księgowych doświadczyło problemu podczas sporządzania, który polega na tym, że rachunek ten nie zgadza się.

Autorka ma na celu praktyczne pokazanie, w cyklu artykułów, metody matematycznej, uproszczonej sporządzania rachunku przepływów, bez korekt i wyłączeń w taki sposób, żeby się zgadzał. Następnie taki uproszczony rachunek będzie stanowić podstawę docelowego sprawozdania finansowego, z korektami i wyłączeniami zgodnie ze sztuką księgową, z notami w informacji dodatkowej.

Podstawa sporządzania

Rachunek przepływów pieniężnych (RPP) sporządzają oprócz takich podmiotów jak np. banki, instytucje finansowe, ubezpieczeniowe, podmioty notowanych na giełdzie, spółki akcyjne, również pozostałe podmioty, które zgodnie z art. 64 ust. 1 pkt 4) ustawy o rachunkowości1, dalej UOR, które w poprzedzającym roku obrotowym, za który sporządzono sprawozdania finansowe, spełniły co najmniej dwa z następujących warunków:

- średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej 50 osób,

- suma aktywów bilansu na koniec roku obrotowego stanowiła równowartość w walucie polskiej co najmniej 3 125 000 euro,

- przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy stanowiły równowartość w walucie polskiej co najmniej 6 250 000 euro.

UOR w art. art. 48b. ust. 1 daje możliwość jednostkom wyboru sporządzania RPP metodą bezpośrednią albo pośrednią. W RPP wykazuje się dane za dwa okresy – za rok, za który sporządzamy sprawozdanie, oraz za poprzedni rok. UOR w załączniku nr 1 określa wymagany zakres informacyjny dla jednostek innych niż banki, zakłady ubezpieczeń i zakłady reasekuracji.

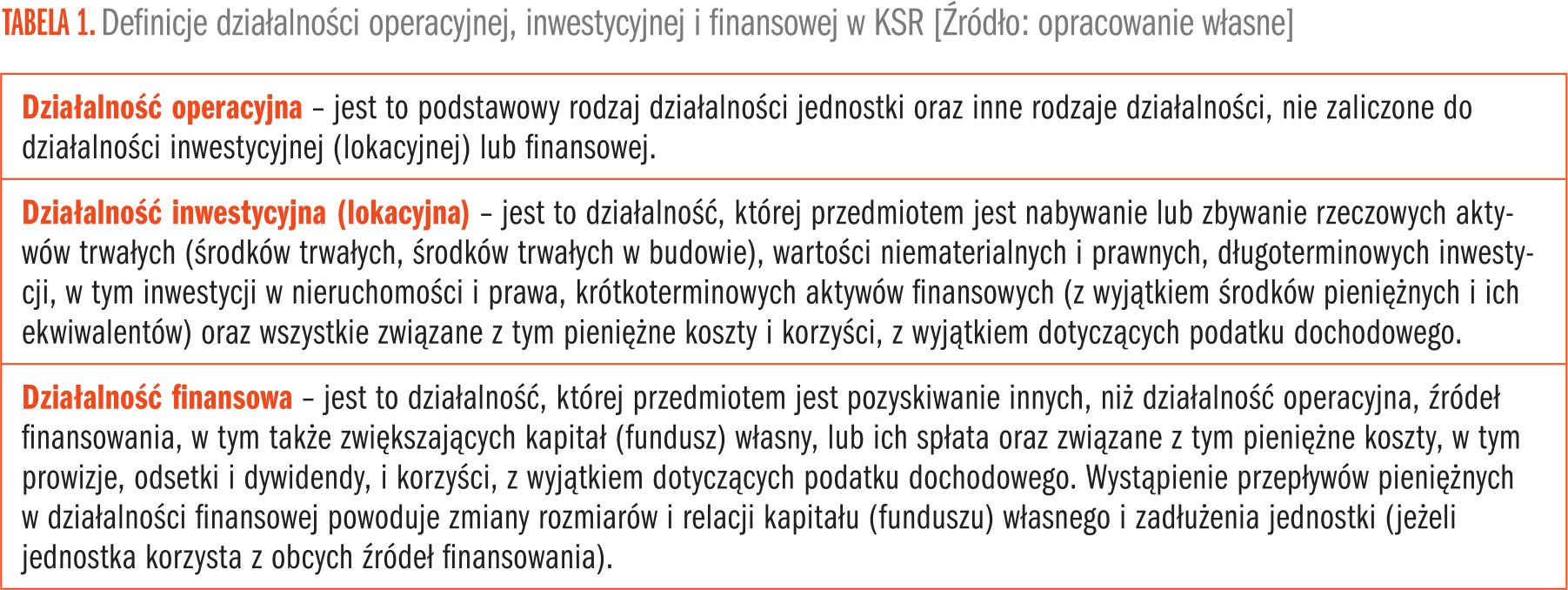

Art. 48b ust 3 UOR wprowadza podział RPP na trzy działalności – operacyjną, inwestycyjną i finansową.

Działalność operacyjna w RPP to z jednej strony działalność podstawowa, statutowa, działalność do której jednostka została powołana. Z drugiej strony, działalność operacyjna w RPP to również inna działalność z wyłączeniem działalności inwestycyjnej (lokacyjnej) i finansowej.

Działalność inwestycyjna w RPP zgodnie z art. 48b ust 3 pkt 2) UOR stanowi nabywanie lub zbywanie składników aktywów trwałych i krótkoterminowych aktywów finansowych oraz wszystkie z nimi związane pieniężne koszty i korzyści.

Przez działalność finansową w RPP art. 48b ust 3 pkt 3) UOR rozumie się pozyskiwanie lub utratę źródeł finansowania [zmiany w rozmiarach i relacjach kapitału (funduszu) własnego i obcego w jednostce] oraz wszystkie z nimi związane pieniężne koszty i korzyści.

Tylko prezentacja działalności operacyjnej w RPP różni się w metodzie pośredniej i bezpośredniej. Działalność finansowa i inwestycyjna są prezentowane w taki sam sposób w obydwu wersjach, czyli metodą bezpośrednią.

Załącznik nr 1 do UOR określa zakres informacyjny sprawozdania – dodatkowe informacje i objaśnienia. Pkt 4 tego sprawozdania obejmuje objaśnienie struktury środków pieniężnych przyjętych do rachunku przepływów pieniężnych, a w przypadku gdy rachunek przepływów pieniężnych sporządzony jest metodą bezpośrednią, dodatkowo należy przedstawić uzgodnienie przepływów pieniężnych netto z działalności operacyjnej, sporządzone metodą pośrednią; w przypadku różnic pomiędzy zmianami stanu niektórych pozycji w bilansie oraz zmianami tych samych pozycji wykazanymi w rachunku przepływów pieniężnych, należy wyjaśnić ich przyczyny.

Pozostałe 60% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 02/2025