Należności w trakcie roku obrotowego należy ujmować w księgach rachunkowych w wartości nominalnej, czyli faktycznie należnej od kontrahenta. Na koniec roku obrotowego jednostki są jednak zobowiązane do ustalenia stanu należności w kwocie wymaganej zapłaty, z zachowaniem zasady ostrożności, czyli pomniejszonej o ewentualne odpisy aktualizujące tę należność. Wskazujemy, jak powinno się analizować należności w celu ustalenia prawidłowych ich sald, ze szczególnym uwzględnieniem wiekowania należności.

Na dzień bilansowy stan należności obejmuje zazwyczaj ich trzy kategorie:

- Należności pewne: To kwoty należności, których termin płatności jeszcze nie upłynął lub są nieznacznie przeterminowane, ale ich spłata nie jest zagrożona. Są to stabilne należności, które nie generują obaw związanych z ich uregulowaniem.

- Należności, co do których mogą powstać obawy związane z ich uregulowaniem: Obejmują przeterminowane zobowiązania od stałych kontrahentów, którzy napotkali przejściowe trudności w spłacie zobowiązań. W ich przypadku toczą się rozmowy w sprawie formy i terminów spłaty. Kwalifikowanie tych należności jako należności pewne lub wątpliwe zależy od obecnej sytuacji jednostki i postępów negocjacji.

- Należności wątpliwe: To kwoty przeterminowane od kontrahentów, z którymi zazwyczaj jednostka nie utrzymuje stałej współpracy lub nie planuje współpracować w przyszłości. Są to należności uznawane za wątpliwe, ponieważ ich odzyskanie wiąże się z większym ryzykiem i wysiłkiem. W celu odzyskania jak największej części należności jednostka podejmuje różne działania, takie jak ich windykacja, odsprzedawanie wierzytelności firmom windykacyjnym, żądanie od ubezpieczyciela odszkodowania lub skierowanie sprawy na drogę postępowania sądowego.

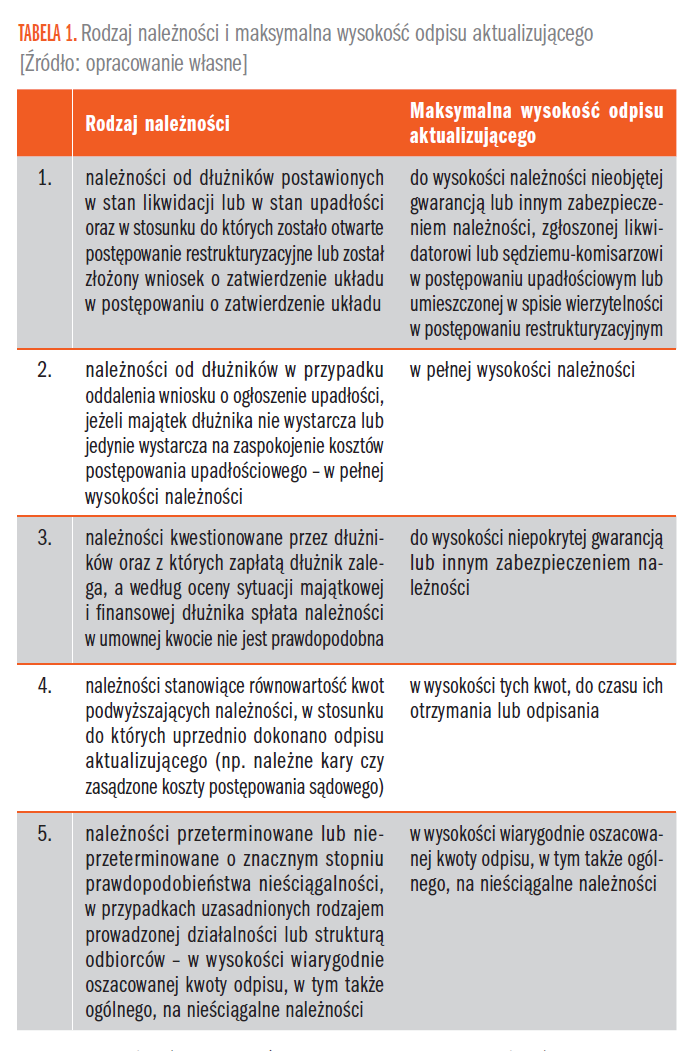

Fakt, że należności należy na dzień bilansowy wyceniać z zachowaniem zasady ostrożności (zdefiniowanej w art. 7 ust. 1 ustawy o rachunkowości), powoduje, że w przypadku aktywów, jakimi są należności, jednostka jest zobowiązana ocenić (nie rzadziej niż na dzień bilansowy) realność i prawdopodobieństwo uregulowania przez dłużnika zobowiązania, a także stopień ryzyka związanego z utratą przyszłych korzyści ekonomicznych. Jeśli na dzień bilansowy wartość wycenianego składnika wynikająca z ksiąg rachunkowych jest niższa niż możliwa do odzyskania, to dany składnik aktywów utracił – w zależności od sytuacji – całkowicie lub częściowo zdolność do przynoszenia jednostce korzyści ekonomicznych. Konsekwencją tego jest konieczność dokonania odpisu aktualizującego, obniżającego na dzień bilansowy wartość bilansową należności (tj. kategorii należności wymienionych w pkt 2 i 3). Wyjątkiem w stosowaniu zasady ostrożności (czyli dokonywania odpisów aktualizujących zgodnie z art. 7 ust 2a–2c uor) objęte są jednostki:

- mikro określone w art. 3 ust. 1a pkt 2 ustawy o rachunkowości (tj. związki zawodowe, organizacje pracodawców, izby gospodarcze, przedstawicielstwa przedsiębiorców zagranicznych w rozumieniu przepisów ustawy z 6 marca 2018 r. o zasadach uczestnictwa przedsiębiorców zagranicznych i innych osób zagranicznych w obrocie gospodarczym na terytorium Rzeczypospolitej Polskiej, społeczno-zawodowe organizacje rolników, organizacje samorządu zawodowego, organizacje samorządu gospodarczego rzemiosła i Polskie Biuro Ubezpieczycieli Komunikacyjnych – jeżeli nie prowadzą działalności gospodarczej) oraz

- mikro, o których mowa w art. 3 ust. 1a pkt 1, 2a, 4 i 5 oraz ust. 1b uor, jednostki małe oraz jednostki, o których mowa w art. 3 ust. 2 i ust. 3 pkt 1 i 2 ustawy

z 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, które spełniają warunki określone w art. 3 ust. 1c pkt 1 albo ust. 1d ustawy o rachunkowości. Ze zwolnienia tego nie mogą korzystać spółki kapitałowe, spółki komandytowo-akcyjne i spółki jawne lub komandytowe, których wszystkimi wspólnikami ponoszącymi nieograniczoną odpowiedzialność są spółki kapitałowe, spółki komandytowo-akcyjne lub spółki z innych państw o podobnej do tych spółek formie prawnej.

Pozostałe 72% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 3-4/2024