Właściciele udziałów lub akcji w spółce kapitałowej mogą wspomóc finansowo spółkę poprzez dodatkowe źródło finansowania w formie dopłat do kapitału. Dopłaty mogą być wnoszone w związku z czasowymi trudnościami finansowymi jednostki, potrzebą jej dokapitalizowania lub koniecznością poniesienia dodatkowych nakładów inwestycyjnych.

Możliwość wnoszenia dopłat w spółce z o.o. została szczegółowo uregulowana w art. 177–179 Kodeksu spółek handlowych (k.s.h.). W spółce akcyjnej dopłaty również są dopuszczalne, ale regulacje w tej kwestii (art. 396 § 3 k.s.h.) nie są już tak precyzyjne.

Dopłaty w spółce z o.o.

W myśl zapisów Kodeksu spółek handlowych w spółce z o.o. dopłaty do kapitału są możliwe, gdy przewiduje to umowa spółki. Jeżeli więc w umowie spółki nie ma takich zapisów, wówczas konieczna jest jej zmiana. Zmiana umowy spółki wymaga uchwały wspólników zaprotokołowanej przez notariusza i wpisu do KRS.

Wysokość i terminy dopłat oznaczane są w miarę potrzeby uchwałą wspólników. Dopłaty powinny być nakładane i uiszczane przez wspólników równomiernie w stosunku do ich udziałów. Co za tym idzie – wspólnik, który dysponuje większą liczbą udziałów, będzie w większym stopniu obciążony obowiązkiem dopłat niż wspólnik posiadający mniejszą ich ilość. Dopłaty powinny być określane w granicach liczbowo oznaczonej wysokości w stosunku do udziału.

Przykład 1

Wartość dopłaty powinna być stosunkowa, czyli powinna określać relacje między udziałem a dopłatą.

Stosuje się więc określenia odnoszące się do:

- wielokrotności wartości udziału – np. dwukrotna wartość udziału,

- określonej części udziału – np. 1/2 wartości udziału.

Zastosowana wartość iloczynowa, ilorazowa lub procentowa powinna dać się odnieść do udziałów wspólników, tak aby w efekcie osiągnąć pewną relację w stosunku do wszystkich wspólników.

Jeżeli wspólnik nie uiścił dopłaty w określonym terminie, to zobowiązany jest do zapłaty odsetek ustawowych za opóźnienie. Spółka może również żądać naprawienia szkody wynikłej ze zwłoki.

Dopłaty do spółki mogą mieć charakter:

- zwrotny – przeznaczone np. na dofinansowanie działalności spółki,

- bezzwrotny – z przeznaczeniem np. na pokrycie straty bilansowej.

Dopłaty mogą być zwracane wspólnikom, jeżeli nie są wymagane na pokrycie straty wykazanej w sprawozdaniu finansowym. W sytuacji, gdy uchwała przewiduje zwrot dopłat, powinien być on dokonany równomiernie wszystkim wspólnikom. Zwróconych dopłat nie uwzględnia się przy żądaniu nowych dopłat.

Kodeks spółek handlowych nie określa, na jakie cele można przeznaczyć dopłaty. Zatem spółka może wykorzystać otrzymane środki z dopłat na sfinansowanie bieżącej działalności, inwestycje lub na pokrycie strat wygenerowanych z działalności w poprzednim okresie.

W myśl zapisów k.s.h. podstawą do zwrotu dopłat jest uchwała wspólników. O zamiarze zwrotu dopłat spółka powinna poinformować, co do zasady, w drodze ogłoszenia w Monitorze Sądowym i Gospodarczym. Jednak umowa spółki może przewidywać możliwość wypłaty dopłat natychmiastowo, bez ogłoszenia. Dopłaty są zwracane wspólnikom po upływie miesiąca od dnia ogłoszenia o zamierzonym zwrocie.

Zwrot dopłat nie może nastąpić z majątku spółki potrzebnego do pełnego pokrycia jej kapitału zakładowego.

Dopłaty w spółce akcyjnej

W spółce akcyjnej dopłaty również są możliwe. Akcjonariusze uiszczają je w zamian za przyznanie szczególnych uprawnień ich dotychczasowym akcjom. Dopłaty, których można żądać od akcjonariuszy z tytułu uprzywilejowania akcji, powinny być przewidziane w statucie.

W spółce akcyjnej otrzymane dopłaty w pierwszym rzędzie przeznaczane są na wyrównanie nadzwyczajnych odpisów lub strat, a jeżeli nie zostaną w tym celu wykorzystane, to są przekazywane na kapitał zapasowy.

Ujęcie w księgach rachunkowych

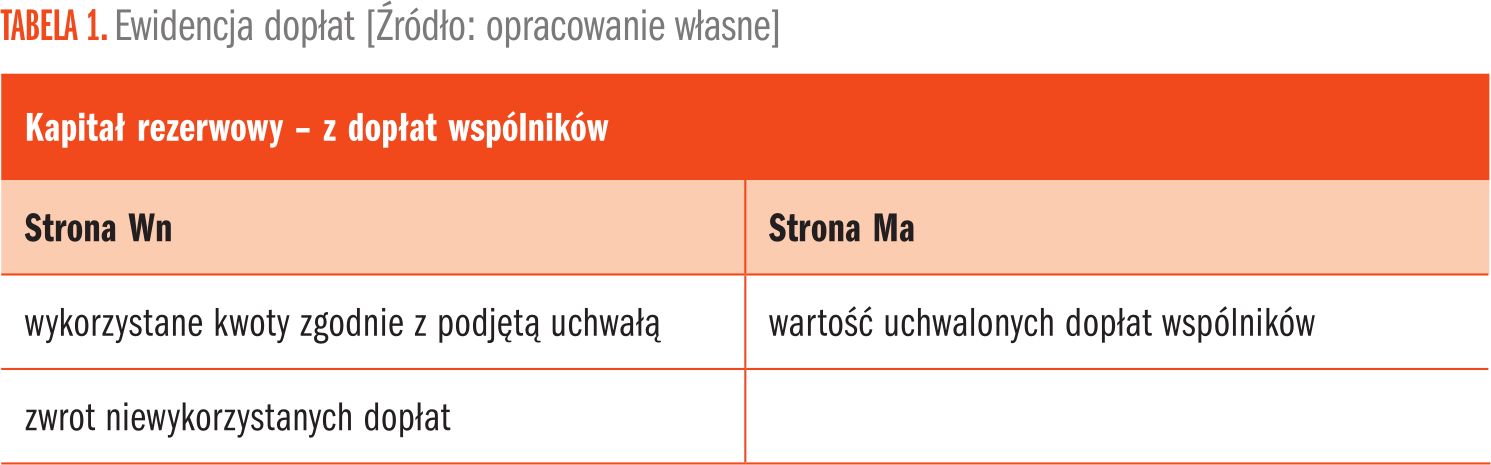

Dopłaty ujmuje się w ewidencji księgowej zgodnie z zasadą memoriału, czyli w dniu powzięcia uchwały. Do ewidencji dopłat wspólników służy konto „Kapitał rezerwowy”, w analityce: kapitał z dopłat wspólników (Tabela 1).

W sprawozdaniu finansowym, w myśl art. 36 ust. 2e ustawy o rachunkowości, równowartość dopłat należy wykazać w odrębnej pozycji pasywów bilansu (kapitał rezerwowy z dopłat wspólników) jako składnik kapitału własnego, dopóki ten nie zostanie użyty w sposób uzasadniający jego odpisanie. Uchwalone, lecz niewniesione dopłaty wykazuje się w dodatkowej pozycji kapitałów własnych „Należne dopłaty na poczet kapitału rezerwowego (wielkość ujemna)”.

Dopłaty w walucie obcej

Dopłaty wyrażone w walucie obcej należy przeliczyć na złote według:

- kursu faktycznie zastosowanego – w przypadku gdy bank przewalutuje walutę obcą,

- średniego kursu NBP z poprzedniego dnia roboczego w stosunku do dnia wpływu waluty na bankowy rachunek walutowy.

U wnoszącego dopłaty stanowią koszty finansowe, które ujmowane są w korespondencji z kontem rozrachunkowym. Z kolei zwrot dopłat ujmuje jako przychód finansowy.

Nie jest prawidłowe traktowanie dopłaty jako pożyczki stanowiącej należność wspólnika i zaewidencjonowanie na koncie „Pozostałe rozrachunki”. Nie ma bowiem pewności, że dopłaty będą zwracane. Ewentualny ich zwrot powinien wynikać z woli wspólników i braku potrzeby pokrycia strat.

Pozostałe 66% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 10/2024