Jednostki gospodarcze, prowadząc działalność, muszą liczyć się z koniecznością reklamy swoich produktów/towarów. Jest to jeden ze sposobów, by klienci mogli się dowiedzieć o istnieniu firmy i sprzedawanych przez nią produktach/towarach, a tym samym przedsiębiorca mógł osiągać zyski.

Podmioty gospodarcze korzystają z różnych form reklamowych, takich jak reklamy telewizyjne, prasowe, radiowe czy bezpośredni kontakt z klientem. Podczas spotkań z klientami często przekazuje się im produkty/towary firmy w celu zapoznania ich z oferowanym asortymentem i zdobycia opinii na temat oferowanych produktów/towarów. W związku z tym przedsiębiorcy mają problem, czy takie przekazanie produktów/towarów firmy stanowi dostawę towarów, a tym samym czy powinno zostać opodatkowane.

W myśl zapisów ustawy o VAT w przypadku nieodpłatnego przekazania aktywów obrotowych na cele związane z reprezentacją i reklamą, jeżeli podatnikowi przysługiwało, w całości lub w części, prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego z tytułu nabycia, importu lub wytworzenia tych towarów lub ich części składowych, wówczas należy opodatkować takie wydanie.

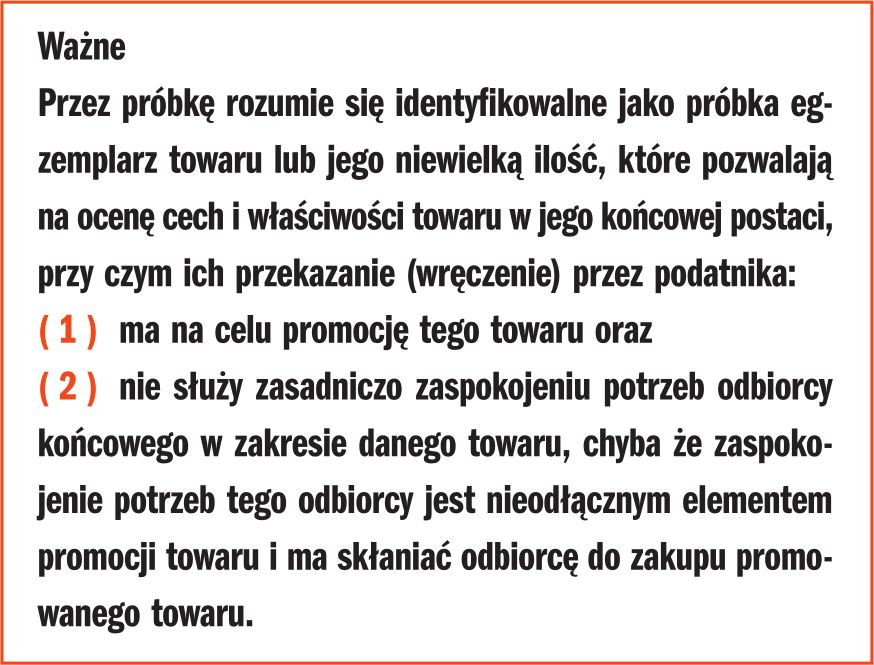

Przepis ten nie dotyczy jednak prezentów o małej wartości i próbek, jeżeli przekazanie to następuje na cele związane z działalnością gospodarczą podatnika.

Przepisy nie określają jednak, co oznacza „niewielka ilość towaru”, jest to bowiem indywidualna cecha każdego produktu/towaru. Ważne jest, aby próbka miała charakter reklamowy, promocyjny oraz zachęcała klienta do zakupu większej partii produktu/towaru, a jej ilość umożliwiała klientowi zapoznanie się z oferowanym produktem/towarem.

W związku z tym przekazanie próbek własnych wyrobów na cele reklamy nie skutkuje koniecznością opodatkowania tego przekazania podatkiem VAT.

Ewidencja wydania aktywów obrotowych (towary, półprodukty i produkty gotowe) z magazynu na potrzeby reklamy uzależniona jest od tego, czy aktywa te objęte są ewidencją bilansową podczas składowania, czy też nie.

( I ) Jeśli aktywa obrotowe objęte są ewidencją bilansową podczas składowania, wówczas wydanie ich na potrzeby reklamy ewidencjonuje się następująco:

- Wydanie towarów

Wn konto 40 „Koszty według rodzajów”

Ma konto 33 „Towary”

oraz równolegle (jeśli jednostka prowadzi ewidencję na kontach zespołu 4 i 5)

Wn konto 54 „Koszty sprzedaży” lub konto 55 „Koszty ogólnego zarządu”

Ma konto 49 „Rozliczenie kosztów rodzajowych”

- Wydanie produktów gotowych

Wn konto 54 „Koszty sprzedaży” lub konto 55 „Koszty ogólnego zarządu”

Ma konto 60-1 „Produkty gotowe”

Jeżeli ewidencja wymienionych aktywów jest prowadzona w cenach różniących się od cen zakupu (nabycia) lub kosztów wytworzenia, tj. w cenach ewidencyjnych, wówczas wydanie ich z magazynu należy także skorygować o odchylenia od cen ewidencyjnych przypadające na te aktywa.

( II ) Jeśli aktywa obrotowe nie są objęte ewidencją bilansową podczas składowania, wówczas wydanie ich na potrzeby reklamy ewidencjonuje się następująco:

- Wydanie towarów (korekta wartości sprzedanych towarów – zamiast wydania z magazynu)

Wn konto 40 „Koszty według rodzajów”

Ma konto 33 „Towary”

oraz równolegle (jeśli jednostka prowadzi ewidencję na kontach zespołu 4 i 5)

Wn konto 54 „Koszty sprzedaży” lub konto 55 „Koszty ogólnego zarządu”

Ma konto 49 „Rozliczenie kosztów rodzajowych”

- Wydanie produktów gotowych (korekta koszt sprzedanych produktów – zamiast wydania z magazynu)

Wn konto 54 „Koszty sprzedaży” lub konto 55 „Koszty ogólnego zarządu”

Ma konto 70-1 „Koszt wytworzenia sprzedanych produktów”

Przykład 1

W ramach kampanii reklamowej spółka „A” rozdała próbki swoich produktów. Ewidencję zapasów produktów spółka prowadzi według stałych cen ewidencyjnych różniących się od rzeczywistego kosztu wytworzenia.

Wartość produktów (będących próbkami) przekazanych na cele reklamy według cen ewidencyjnych wyniosła 50 000 zł.

Odchylenia kredytowe przypadające na produkty wydane na cele reklamy stanowiły kwotę 2500 zł

(5% wartości produktów gotowych w magazynie).

Spółka prowadzi ewidencję kosztów na kontach zespołu 5.

W swoim planie kont spółka ujmuje koszty reklamy na koncie 54 „Koszty sprzedaży”.

Przekazanie próbek na cele reklamy nie skutkuje obowiązkiem naliczenia VAT należnego.

Pozostałe 60% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 7-8/2024