Ustawa o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw została uchwalona przez Senat 6 grudnia 2024 r. na posiedzeniu nr 24.

Nowelizacja stanowi implementację do krajowego systemu prawnego:

- dyrektywy Parlamentu Europejskiego i Rady (UE) 2022/2464 z dnia 14 grudnia 2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/ WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (Dz. Urz. UE L 322 z 16.12.2022, s. 15–80), zwanej dalej „dyrektywą 2022/2464”;

- dyrektywy delegowanej Komisji (UE) 2023/2775 z dnia 17 października 2023 r. zmieniającej dyrektywę Parlamentu Europejskiego i Rady 2013/34/ UE w odniesieniu do dostosowania kryteriów wielkości przedsiębiorstwa dla mikro-, małych, średnich i dużych jednostek lub grup (Dz. Urz. UE L z 21.12.2023), zwanej dalej „dyrektywą delegowaną”.

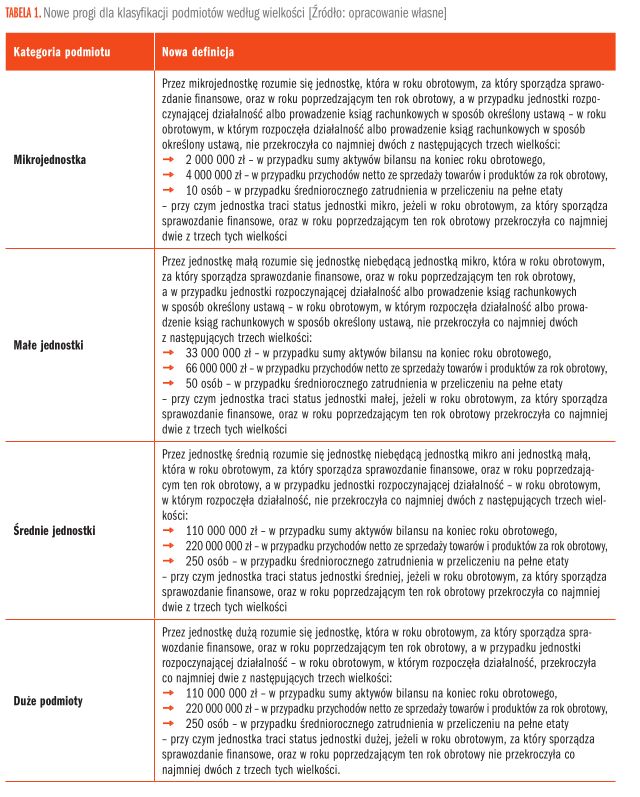

Podwyższenie progów wynikających ze zmiany ustawy o rachunkowości

W zakresie wdrożenia dyrektywy delegowanej w ustawie o rachunkowości podniesiono progi:

- definiujące poszczególne kategorie jednostek oraz

- określające obowiązek poddania badaniu sprawozdania finansowego.

Ponadto w ramach nowelizacji podwyższono również progi przychodów netto ze sprzedaży, których przekroczenie powoduje obowiązek prowadzenia ksiąg rachunkowych i stosowania ustawy o rachunkowości (Tabela 1).

Warto zauważyć, że bardziej czytelnie zdefiniowano jednostki mikro i małe oraz warunki uzyskiwania i utraty statusu takich jednostek. W słowniczku do uor zamiast dotychczasowych zapisów jednostkę mikro i jednostkę małą określać będą teraz jedynie wielkości progowe, tj. przychody netto ze sprzedaży towarów i produktów, suma aktywów bilansu oraz średnioroczne zatrudnienie w przeliczeniu na pełne etaty. Jednocześnie jednostki, jak np. związki zawodowe, pomimo wyłączenia z definicji jednostek mikro, będą mogły nadal korzystać z uproszczeń na dotychczasowych zasadach. Jednostki mikro i małe mogą sporządzić swoje sprawozdanie finansowe według załącznika nr 4 lub nr 5 do ustawy o rachunkowości, pod warunkiem że organ zatwierdzający podejmie stosowną decyzję. Ponadto zwalnia się ich z obowiązku sporządzenia zestawienia zmian w kapitale własnym oraz rachunku przepływów pieniężnych. Jednostki mikro i małe mogą też korzystać z następujących uproszczonych zasad rachunkowości:

- klasyfikowania umów leasingu finansowego według kryteriów określonych przepisami prawa podatkowego, a nie ustawy o rachunkowości,

- zaniechania tworzenia rezerw i aktywów z tytułu odroczonego podatku dochodowego,

- stosowania do wyceny instrumentów finansowych wyłącznie przepisów ustawy o rachunkowości zamiast przepisów odpowiedniego rozporządzenia Ministra Finansów,

- stosowania uproszczonego sposobu obliczania kosztu wytworzenia produktu.

Obowiązek badania przez biegłego rewidenta

Obowiązek badania sprawozdań finansowych tzw. pozostałych jednostek według nowych zasad dotyczy jednostek, które za rok obrotowy przekroczyły dwie z następujących wielkości:

- 3 125 000 euro – w przypadku sumy aktywów bilansu na koniec roku obrotowego oraz

- 6 250 000 euro – w przypadku przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

- 50 – średnioroczne zatrudnienie.

Pozostałe 76% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 01/2025